De biogassector werd de afgelopen jaren, zoals vele anderen, getroffen door opeenvolgende crisissen. Net als 2020, werd 2021 overschaduwd door de COVID-19-pandemie. Eind februari 2021 luidde het stikstofarrest ook een vergunningencrisis in voor (nieuwe) installaties. Deze problematiek is op vandaag nog steeds lopende. Het conflict tussen Rusland en Oekraïne ligt aan de basis van de energiecrisis in 2022, en zorgt mee voor diverse kostenstijgingen. Een stijging in substraatkosten met meer dan 100% is bijvoorbeeld geen uitzondering bij biogasinstallaties en resulteert mee in een aanzienlijke toename van de operationele kosten.

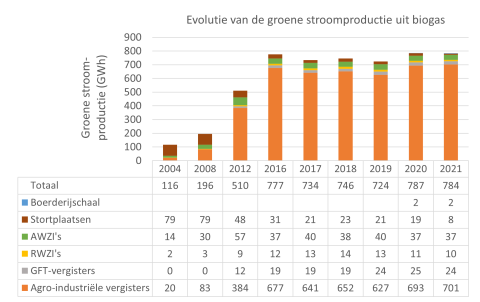

Ondanks deze uitdagende omstandigheden houdt de biogassector zich staande. Biogas, geproduceerd door micro-organismen uit organisch afval, is een hernieuwbare en duurzame energiebron. Jaarlijks verwerkt de biogassector in Vlaanderen ongeveer 2,8 miljoen ton organische biomassa(rest)stromen, afkomstig uit de landbouw, voedingsindustrie, huishoudens en waterzuivering. Het geproduceerde biogas wordt bijna uitsluitend gevaloriseerd in een warmte-krachtkoppeling tot zowel groene stroom als groene warmte. In 2021 was er een stagnatie van het aantal biogasinstallaties en de daaraan gekoppelde hernieuwbare energieproductie. De 136 groot- en kleinschalige installaties produceerden samen 784 GWh elektriciteit en 994 GWh warmte. Dit is equivalent aan 8% en 10% van respectievelijk de groene elektriciteit en groene warmte geproduceerd in Vlaanderen.

Het conflict tussen Rusland en Oekraïne maakt pijnlijk duidelijk hoe afhankelijk Europa is van Russisch aardgas, alsook van minerale meststoffen uit (Wit-)Rusland, en hoe beperkt de eigen (hernieuwbare) gasvoorraden zijn. Europa reageerde met het REPowerEU-plan dat beoogt om versneld onafhankelijk te worden van fossiele brandstoffen, en met name van Russisch aardgas. Zo lanceerde de Europese Commissie een target tegen 2030 van 35 miljard m³ biomethaan – i.e. opgezuiverd biogas dat uitwisselbaar is met aardgas. Dit eerste Europese biomethaantarget ooit onderstreept de urgentie van bijkomende investeringen in biomethaanprojecten.

Werk aan de winkel voor Vlaanderen, aangezien van alle lidstaten een bijdrage aan dit target wordt verwacht. In 2021 stond de teller slechts op twee Vlaamse biomethaaninstallaties, namelijk deze van IOK Afvalbeheer en Aquafin (RWZI Antwerpen-Zuid), samen goed voor 5,7 GWh biomethaan. Afvalintercommunale Verko vervoegde intussen die biomethaanproducenten. In tegenstelling tot de algemene trend in Europa, blijft de productie van Vlaams biomethaan minimaal. Een duidelijk kader voor biomethaan in Vlaanderen, en met uitbreiding België, is noodzakelijk om (investerings)zekerheid te creëren, en niet nog verder achterop te geraken. Onderzoeksprojecten moeten mee de belangrijkste organisatorische, technische en economische barrières helpen wegwerken.

‘Wat de komende jaren zal brengen, is hoogst onzeker en zal sterk afhangen van de mogelijkheid tot het verkrijgen of hernieuwen van vergunningen, de evolutie in energie- en grondstofprijzen alsook van de (toekomstige) ondersteuning van (nieuwe) biogas- en biomethaanprojecten. Optimalisaties aan bestaande installaties en investeringen in nieuwe installaties tonen echter dat de sector blijft kijken naar de toekomst’, besluit Tine Vergote, coördinator bij Biogas-E.

|

Een volledige analyse van de biogassector in Vlaanderen, met een overzicht van de recente wijzigingen in wet- en regelgevend kader en een ruime samenvatting van de productiecijfers, is vervat in het voortgangsrapport van Biogas-E ‘De Vlaamse biogassector in 2021’. Een exemplaar kan besteld worden via volgende link. Het rapport is gratis voor Biogas-E leden. |

Foto: © Biogas-E